Svátek má:

Saskie

KOMENTÁŘ: Petr Sak

KOMENTÁŘ: Petr Markvart

Byznys

Velikost textu:

Řecko, euro a mýtus o hladkém přistání

<< GLOSA >> V souvislosti se vzrušenou debatou o euru zaznívá ve veřejném prostoru celá řada mýtů.

Ilustrační foto

20. ledna 2024 - 09:23

Jeden z nich se týká Řecka a hodnocení jeho hospodářského vývoje po dluhové krizi prizmatem posledních let jako “úspěch” nebo dokonce “hladké přistání”. Jedná se o zajímavý intelektuální obrat

– původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad, komentuje Dominik Rusinko, analytik ČSOB.

– původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad, komentuje Dominik Rusinko, analytik ČSOB.

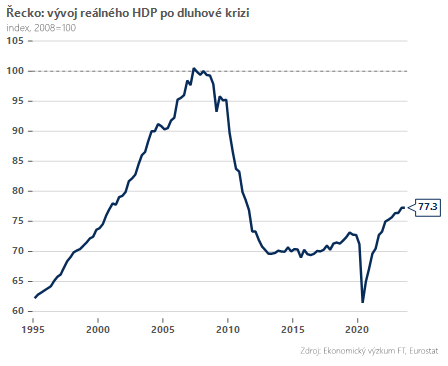

– původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad, komentuje Dominik Rusinko, analytik ČSOB.Jaká jsou fakta? Řecká ekonomika vyrostla od začátku pandemie přibližně o 6 %, což ji řadí k lepší polovině v rámci Evropské unie, nikoli však premiantům. K těm ale Řecko patří v případě tempa redukce veřejného zadlužení. Za poslední tři roky klesl řecký veřejný dluh vůči HDP z 210 % na 167 %, zásluhou vysokého nominálního růstu HDP, ale také relativně rozumné rozpočtové politice. I proto získal řecký dluh opětovně investiční rating, byť je nadále s přehledem nejvyšší v celé EU.

Hodnotit řecký příběh pohledem na vývoj posledních tří let je však zavádějící. Řecká ekonomika se sice vrátila na před-pandemickou úroveň, ale oproti začátku finanční krize v roce 2008 ztrácí ekonomika celých 22 % (!). Hloubkou propadu a délkou trvání se řecká krize řadí k těm nejhorším v moderní historii a překoná i americkou Velkou depresi. Podobně drastický propad životní úrovně dokumentuje i pohled na vývoj reálných mezd, jež za rokem 2008 zaostávají o přibližně 20 %. Míra nezaměstnanosti se pak konečně nachází pod 10 %, nicméně pokles z 28% maxim trval celých deset let.

Shrnuto, podtrženo, Řecko si prošlo extrémně bolestivým procesem přizpůsobení. Jedná se o adekvátní trest za morální hazard uvnitř měnové unie? Zpětným pohledem se zdají náklady politiky „fiskální přísnosti“ nadiktované tzv. troikou (Komise, ECB a Fond) neadekvátně vysoké, což ostatně přiznává i Mezinárodní měnový fond. Argumentovat ve prospěch přijetí eura úspěšným řeckým příběhem proto v porovnání s daty obstojí jen stěží. Mimochodem, aktuální odhady hovoří o tom, že by se řecká ekonomika mohla vrátit na úroveň z roku 2008 již v polovině 30. let…

(rp,prvnizpravy.cz,foto:arch.)

Jeden z nich se týká Řecka a hodnocení jeho hospodářského vývoje po dluhové krizi prizmatem posledních let jako “úspěch” nebo dokonce “hladké přistání”. Jedná se o zajímavý intelektuální obrat

– původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad, komentuje Dominik Rusinko, analytik ČSOB.

– původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad, komentuje Dominik Rusinko, analytik ČSOB.Jaká jsou fakta? Řecká ekonomika vyrostla od začátku pandemie přibližně o 6 %, což ji řadí k lepší polovině v rámci Evropské unie, nikoli však premiantům. K těm ale Řecko patří v případě tempa redukce veřejného zadlužení. Za poslední tři roky klesl řecký veřejný dluh vůči HDP z 210 % na 167 %, zásluhou vysokého nominálního růstu HDP, ale také relativně rozumné rozpočtové politice. I proto získal řecký dluh opětovně investiční rating, byť je nadále s přehledem nejvyšší v celé EU.

Hodnotit řecký příběh pohledem na vývoj posledních tří let je však zavádějící. Řecká ekonomika se sice vrátila na před-pandemickou úroveň, ale oproti začátku finanční krize v roce 2008 ztrácí ekonomika celých 22 % (!). Hloubkou propadu a délkou trvání se řecká krize řadí k těm nejhorším v moderní historii a překoná i americkou Velkou depresi. Podobně drastický propad životní úrovně dokumentuje i pohled na vývoj reálných mezd, jež za rokem 2008 zaostávají o přibližně 20 %. Míra nezaměstnanosti se pak konečně nachází pod 10 %, nicméně pokles z 28% maxim trval celých deset let.

Shrnuto, podtrženo, Řecko si prošlo extrémně bolestivým procesem přizpůsobení. Jedná se o adekvátní trest za morální hazard uvnitř měnové unie? Zpětným pohledem se zdají náklady politiky „fiskální přísnosti“ nadiktované tzv. troikou (Komise, ECB a Fond) neadekvátně vysoké, což ostatně přiznává i Mezinárodní měnový fond. Argumentovat ve prospěch přijetí eura úspěšným řeckým příběhem proto v porovnání s daty obstojí jen stěží. Mimochodem, aktuální odhady hovoří o tom, že by se řecká ekonomika mohla vrátit na úroveň z roku 2008 již v polovině 30. let…

(rp,prvnizpravy.cz,foto:arch.)

Nejčtenější

KOMENTÁŘ: Petr Sak

KOMENTÁŘ: Petr Markvart

Kurzy

|

0.00 |

|

0.00 |

|

0.00 |

|

0.00 |

|

0.00 |

Akcie

AVAST

206 | COLT CZ GROUP SE

606 |

ČEZ

878 | ERSTE GROUP BANK A

1254 |

KOFOLA CS

332 | KOMERČNÍ BANKA

814 |

MONETA MONEY BANK

115.4 | PHILIP MORRIS ČR A

16000 |

PHOTON ENERGY

33 | PILULKA LÉKÁRNY

154 |

VIG

774 | GEN DIGITAL

630 |

PRIMOCO UAV SE

890 | GEVORKYAN

256 |

Zprávy Jaký smysl mají Zelenského manévry? PolitikaVysílání vojáků do zahraničních bez souhlasu Sněmovny? Vláda při chuti ByznysSvětová ekonomika na rozcestí, varuje Mezinárodní měnový fond RegionyDotace podpoří celkem 16 projektů v 13 městských částech Sport

Jaký smysl mají Zelenského manévry? PolitikaVysílání vojáků do zahraničních bez souhlasu Sněmovny? Vláda při chuti ByznysSvětová ekonomika na rozcestí, varuje Mezinárodní měnový fond RegionyDotace podpoří celkem 16 projektů v 13 městských částech Sport Obrázky z PRAGUE CAR FESTIVALu 2025 s několika stovkami upravených automobilů

Obrázky z PRAGUE CAR FESTIVALu 2025 s několika stovkami upravených automobilů

Obrázky z PRAGUE CAR FESTIVALu 2025 s několika stovkami upravených automobilů